Ömer Rıfat Gencal yazdı: Bir Deli Bir Kuyuya Taş Atar Kırk Akıllı Çıkaramaz..

Bu atasözünü hayatımızın bir çok noktasında kullanmışızdır. Akıl ve mantık almayan bir işin bir kişi tarafından yapılması sonrası aklı başında birçok insanın yapılan bu yanlışı düzeltememesi anlamında kullanılır.

Finans konusunda uzman kime sorsanız, faizi artırmamak ve kuru baskılamak için icad edilen Kur Korumalı Mevduatı akıl, bilim ve mantık dışı olarak tanımlayacaktır. Verdiği zarar o kadar büyüktür ki sadece sayılarla ölçmek bana göre yeterli kalmaz. Türkiye Cumhuriyetinin kuruluşundan beri en büyük servet transferine araç olan bu enstrümanın yarattığı tahribattan kurtulabilmek için aklı başındakilerin verdiği mücadele gerçekten takdire değerdir.

Fakat bu mücadele içinde yapıldığından şüphe ettiğim uygulamaların da maalesef tüm vatandaşları ve gelecek nesilleri önemli bir faiz yükü altına soktuğunu da belirtmeden geçmek istemem.

Şüphelerimi oluşturan ilk sinyaller Türkiye Hazine’sinin ihtiyacı olmadığı halde yaptığı borçlanmalardan kaynaklanıyor. Enflasyonun oluşturduğu şişkinliği kabul etmekle birlikte rakamların geldiği nokta oldukça ilginç. KKM sisteminin yükünün Türkiye Hazine’sinden alınıp Türkiye Cumhuriyet Merkez Bankasına geçtiği ve torba yasanın kabul edildiği 7 Temmuz 2023 tarihini baz alarak yapılan istatistikler resmi biraz daha net ortaya koyuyor.

| Kamunun TCMB Nezdinde Tuttuğu Mevduat | ||

| 7 Temmuz 2023-14 Aralık 2023 | 3 Ocak 2022- 7 Temmuz 2023 | |

| Ortalama | 411,742,915.96 | 104,517,035.99 |

| Maksimum | 754,966,674.00 | 254,521,703.00 |

| Minimum | 140,578,937.00 | 11,308,097.00 |

Hazinenin TCMB nezdinde tuttuğu TL mevduat rakamlarının ortalama, maksimum ve minimumları karşılaştırıldığında enflasyonun ve bütçe açıklarının açıklayamadığı rakamlarla karşılaşmak mümkün.

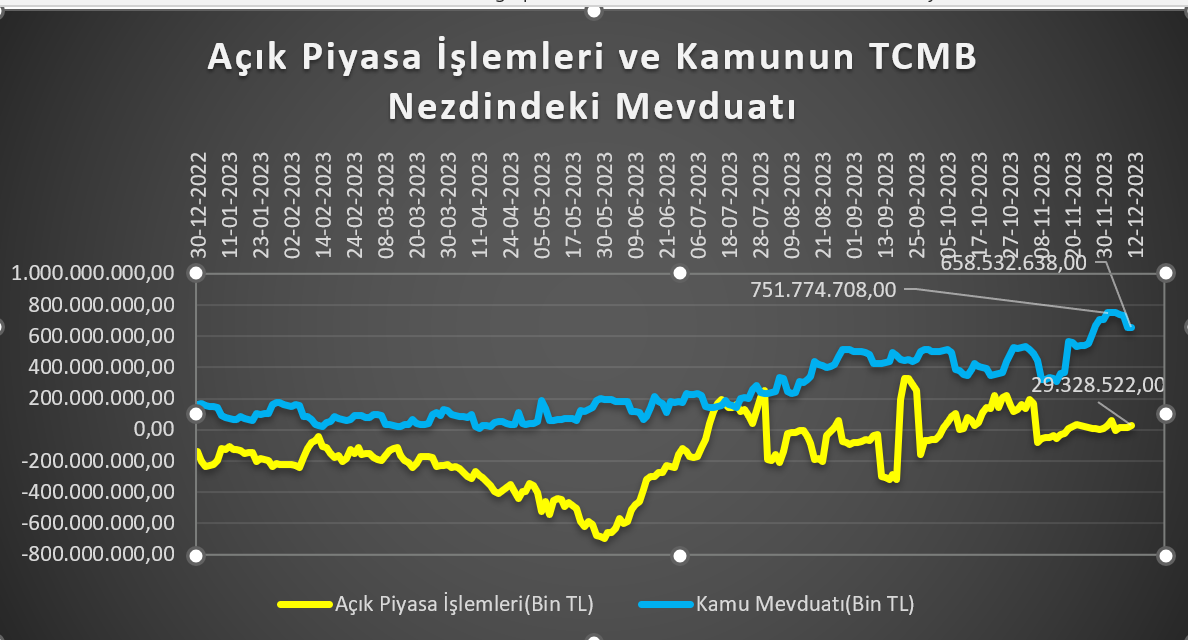

Grafik1

Tarihsel olarak TCMB nezdinde tutulan bu rakamlara grafiklerle bakarken bir noktayı daha gözden kaçırmamak gerekiyor. Haziran başından itibaren TL’nin değer kaybı ve KKM hesaplarının vadeleri ile birlikte ortaya çıkan likidite TCMB’nin piyasaya inanılmaz hızda para sürmesine sebep oluyor. Bankacılık sektörünü, kısaca Mayıs sonunda piyasayı 690 milyar TL fonlayan TCMB, Temmuz ortasından itibaren piyasadan 120 milyar TL civarında para çeker duruma düşüyor. Böylece bankacılık kesimini fonlayan bir Merkez Bankasından sistemden para çeken bir Merkez Bankasına dönüşüm ortaya çıkıyor.

TCMB bir yandan sıkı para politikası uygulamaya, öte yandan kuyuya atılan KKM taşını çıkartmaya çalışıyor

TCMB’nin KKM’den çıkış için attığı adımlar sonrasında bir yandan döviz fonlamasını sağlayabilmesi ve diğer taraftan ortalığa saçılan parayı kontrol edebilmesi için aldığı önlemler, bankalarla yapılan swap miktarını artırmak ve döviz mevduatlarındaki rezerv karşılıklarını artırmak oluyor. Kuyuya atılan taşın çıkarttığı sorunlarla boğuşan Merkez Bankası üst yönetimi, enflasyon hedefine ulaşmaya çalışırken sıkı para politikası uygulamaya ve bir denge sağlanmaya çalışılıyor.

Şu noktanın da altını çizmekte fayda olabilir. TCMB’de yeni başkanın göreve gelmesi sonrasında başkan yardımcılarının Temmuz sonunda değişimine kadar geçen sürede de politika faizinde alınan kararlar yetersiz kalmış ve enflasyonla mücadele açısından güçlü bir sinyal verememiştir.

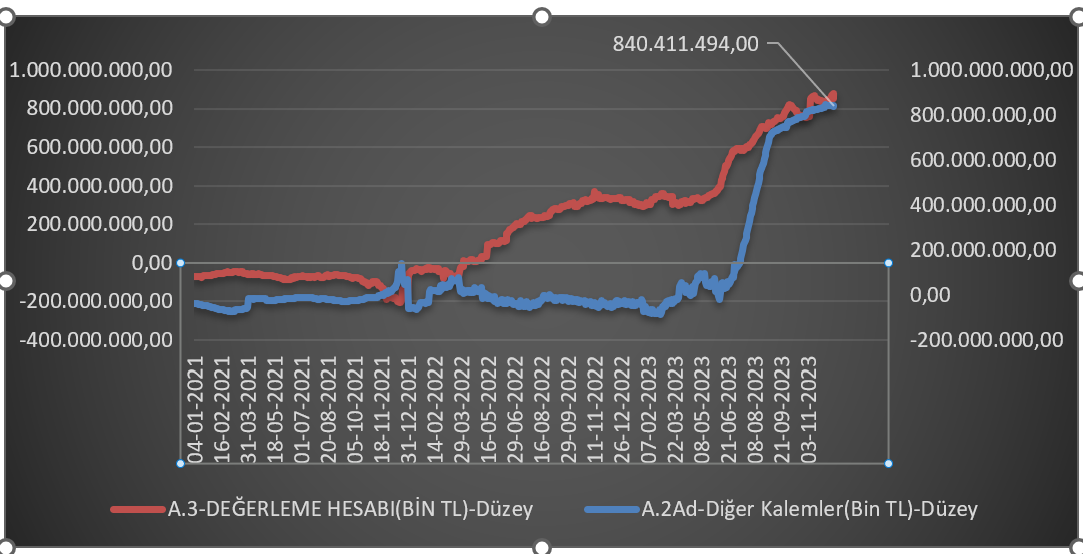

TL’nin değer kaybı ve KKM’nin tüm yükünün TCMB üzerine yüklediği yük ise aşağıdaki grafikte verilen Değerleme Hesabı ve Diğer Kalemler’den çok net görülmektedir. TL değer kaybettikçe KKM dolayısı ile TCMB’nin yaptığı zarar ve sisteme verdiği paranın miktarı konusunda fikir vermesi açısından bu grafik oldukça çarpıcıdır.

Grafik2

Ağustos sonrası Hazine devreye mi girdi?

Bu kadar likiditenin yaratacağı parasal genişlemenin sadece rezerv karşılık artışlarıyla sterilize edilemeyeceği, yani piyasadan çekilemeyeceği çok açıktır. Mevcut para politikası düzeyi, enflasyon artış trendindeyken bu likiditenin açık piyasa işlemleri yoluyla da çekilmesini oldukça zorlaştırıyordu. Enflasyonun artış trendinde olduğu ve reel faizin negatif olduğu bir ekonomide piyasadan kısa vadeli para çekmenin, kurda ileriye dönük önemli oynaklıklar yaratma ihtimali azımsanmayacak kadar yüksekti.

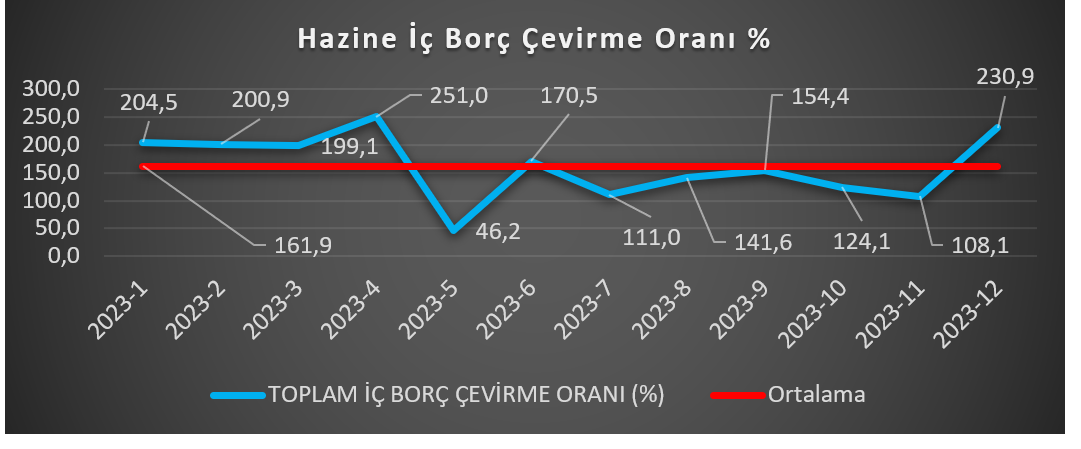

İşte tam bu noktada Hazinenin devreye girdiğini gösteren bazı sinyaller ortaya çıktı. İhtiyacı olmadığı halde Türkiye Hazinesi uzun vadeli borçlanmalarla tahvil ihraçlarına başlayarak TCMB nezdinde mevduat miktarını rekorlara koşturdu. Yapılan düzenlemelerle yeniden normale dönen verim eğrisi 2, 5 ve 10 yıllık faizleri sırasıyla %40, %35 ve %31.90 düzeylerine kadar taşıdı. Bu sırada hazinenin borç çevirme oranları da yıllık ortalama %161.9 düzeylerine geldi.

Grafik3

Faizler makul düzeylerde olsaydı, kurumsal görev tanımlarına ve kurallara ters düşmesine rağmen, TCMB’nin sıkı para politikası ile sistemden çekmesi gereken parayı Hazine’nin çekmesine, TCMB’ye bu konuda destek olmasına belki bu noktada kimsenin itirazı olmayabilirdi.

Gelin görün ki aynı gün yabancı fon yöneticilerinin bulunduğu uluslararası bir konferansta enflasyonu iki yıl içinde tek haneye indireceğiz açıklaması yapılırken, aynı saatlerde 10 yıl vadeli Devlet Tahvilini %31.98 oranla satan Türkiye Hazinesi oldukça uzun vadeli ve maliyetli bir borçlanma yapıyordu. Düşünün eğer enflasyon 2026 yılında tek haneye inecekse %20’nin üzerinde bir risk primini 8 yıl boyunca vergi veren tüm vatandaşlar ve gelecek nesiller ödeyeceğiz.

Borçlanmaya tefeci faizi ödüyoruz

Aslında likiditenin bu şekilde çekilmesi, Hazine’nin ihtiyacı olmadığı halde uzun vadelerde, yüksek faizlerle ve büyük miktarlarda borçlanma yapmasının anlamı, KKM’nin sadece şekil değiştirmesi, servet transferinin uzun yıllar devam ederek gelecek nesillerin üzerine yük bindirmeye devam etmesi anlamını taşıyor. Rasyonel olanın çok daha öncesinde kısa vadeli politika faizinin yukarı çekilmesiydi.

Risk primini kısa vadede yukarı çekerek enflasyonu düşürme kararlılığı çok daha öncesinde gösterilseydi içinden çıkılmaz bu duruma belki de hiç girilmeyecek ve çok daha az bir maliyet ödeyerek bu problemi çözecektik.

Hala kuyudaki taşı çıkartmak için debelenip duruyoruz..