Yatırımcılar görünüşte bir paradoksla karşı karşıya. Enflasyonun inatla yüksek kalması ve yatırımcıların merkez bankalarının faiz oranlarını daha uzun süre yüksek tutacağından korkması nedeniyle piyasalar Ekim ayında kötümserliğe saplanmıştı.

Aralık ayına gelindiğinde aynı piyasalar, Federal Reserve başkanı Jay Powell’ın daha önce beklenenden daha erken faiz indirimi vaat eden güvercin açıklamaları sayesinde coşkuya kapılmıştı. Ve şimdi Ocak ayında hisse senedi piyasaları yıla zorlu bir başlangıç yaptı.

Duyarlılıktaki bu aşırı dalgalanmaları anlamanın anahtarı, veriye dayalı para politikasının mekaniğinde bulunabilir. Bu, yatırımcıların, merkez bankası açıklamalarını sürekli analiz etmesine ve her gün yenisi açıklanan verilerin merkez bankacılarının faiz belirlemesini nasıl etkileyeceğine dair beklentileri sonsuz bir şekilde revize etmelerine neden oluyor.

Bu geriye dönük, muğlak para politika çerçevesinde kısa vadelilik yaygın bir durum. Yani, piyasalar uzun vadeli temel dinamikleri gözden kaçırıyor. Bu risk, uzun süredir devam eden ekonomik trendlerde sürekli tersine dönüşlerin yaşanacağı 2024 yılında özellikle yüksek olacak.

Piyasaların enflasyonun düşeceği yönündeki olumlu varsayımlarına rağmen, uzun süren aşırı düşük faiz oranları dönemi kesinlikle sona erdi. Evet, enflasyon düşmeye devam ettikçe kısa vadeli faiz oranları 2024’te düşecek. Ancak uzun vadede manzara çok farklı.

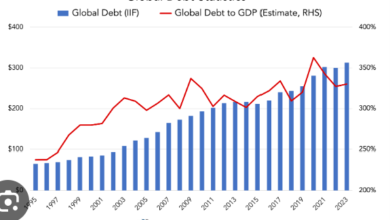

Başlangıç olarak merkez bankalarının uzun süren parasal genişleme sonrasında bilançolarını küçültme taahhüdü, tam da Hazinelerin borçlanma gereksinimleri zirveye ulaşırken devlet tahvili alımlarını azaltacakları anlamına geliyor.

2007-09 mali krizinden bu yana nerdeyse sıfır reel faiz oranlarından esinlenen kamu borçlarının ekonomik etkisi olmayacağı görüşü artık terkediliyor. 21ci Yüzyıla hakim olan sıfır faizin ebediyen süreceği algısı, 1980’lerden bu yana dünya ekonomisine yönelik birçok olumlu arz şokunun tersine çevrilmesiyle temelinden sarsılacak.

Bu pozitif şokların en önemlisi, Çin’in ve diğer gelişmekte olan piyasaların yükselişinin küresel işgücü piyasası üzerindeki etkisi. Bu dönem gelişmiş dünyada ücretleri düşüren bir işgücü bolluğuna yol açtı. Sonuçlardan biri, şirketlerin sermaye yerine emeği ikame etmesi nedeniyle yatırımların azalmasıydı. Bu ikame krizden bu yana yaşanan iç karartıcı üretkenlik performansını açıklıyor.

Artık küresel işgücü daralıyor. Pandemi nedeniyle emeğin pazarlık gücü arttı ve yaşlanan gelişmiş ülkelerde, ayrıca Çin ve Kore’de işgücü küçülmeye devam ettikçe daha da artacak. Ücretlerdeki artış artık şirketleri daha maliyetli emeğin yerine sermayeyi ikame etmeye teşvik ediyor.

Küreselleşmenin sınır ötesi tedarik zincirleri gibi diğer ekonomik açıdan olumlu etkileri, jeopolitik gerginlikler nedeniyle gücünü yitiriyor. Yeni iş modeli, ekonomik verimliliği azaltırken üretim planmasında esneklik sağlar. Bu arada korumacılık da artıyor. Bunların hepsi büyüme açısından iç karartıcı haberler.

Harvard’dan Kenneth Rogoff, enflasyon düşse bile önümüzdeki on yılda muhtemelen mali krizden sonraki on yılda olduğundan daha yüksek kalacağını savunuyor. Artan borç seviyeleri, artan savunma harcamaları, yeşil ekonomiye geçiş ve gelirin yeniden dağıtımına yönelik popülist talepler gibi faktörlere değiniyor. Yapay zeka gibi teknolojilerin bu enflasyonist baskıları ne kadar dengeleyebileceği henüz cevaplanmamış bir soru.

Çin’in finansal krizden sonra olduğu gibi hem büyüme hem de enflasyon cephesinde imdada yetişeceğini beklemeyin. Büyük ölçüde inşaat sektörünün yönlendirdiği büyüme modeli şu anda yapısal olarak zor durumda ve Çin’in bundan sonra daha az ithalat yapması bekleniyor.

Aşırı gevşek para politikasının tersine çevrilmesinin en derin etkilerinden biri, gelişmiş ülkelerdeki kurumsal sektörün karlılığı ve finansmanı üzerinde oluyor. Fed’den Michael Smolyansky tarafından yapılan bir araştırma, S&P 500’e kote finans-dışı şirketlerin 1989’dan 2019’a kadar karlarındaki büyümenin yüzde 40’ından fazlasını düşük faiz giderleri ve kurumlar vergisi oranlarıyla açıkladığını gösteriyor.

Bu dikkat çekici derecede büyük bir rakam ve tablo gelişmiş dünyada da benzer olacak. Günümüzün başlıca sorunu olan yükselen borçlar ortamında, yeni kurumlar vergisi indiriminin olasılığı sıfıra yakın. Faiz oranları da sıfıra dönmeyecek. Bu nedenle kar büyümesinde ve hisse senedi getirilerinde uzun vadeli bir yavaşlamaya hazırlanın.

Bu büyük çalkantı döneminde, yatırımcılar için yeni normal, artan volatilite ve son yıllara göre daha yüksek uzun vadeli tahvil getirileri ile çok zorlu finansal koşulları içerecek. Artan kamu borcuna eşlik eden yüksek faiz oranları artık rahatsız edici derecede yüksek bütçe finansman harcamalarına katkıda bulunuyor.

Dolayısıyla merkez bankaları üzerindeki siyasi baskı yoğunlaşabilir. Bu arada, artık aşırı gevşek olmayan para rejimindeki yüksek faiz oranları ve tahvil getirileri, finansal sistem üzerinde devam eden baskılar yaratacak ve merkez bankalarının enflasyon kontrolü ve finansal istikrar hedeflerini potansiyel olarak çatışmaya sokacak. Piyasa oyuncularının bu zehirli dikenleri dikkate almadığı görünüyor.

Kaynak: Great reversals in markets are now under way

/*