Stopaj oranı artışına rağmen Ağustos sonuna kadar 32 günlük TL mevduat ve para piyasası fonlarının getirisinin döviz kurunda olası artışların üzerinde olabileceğine dair görüşümüzü koruyoruz.

TÜİK Nisan enflasyon verilerini yarın 10:00’da açıklayacak. İTO ve Türkiş verisi sonrasında, HSBC Portföy Yönetimi olarak tahminimiz aylık enflasyonun %3.53 olarak açıklanması ve 12-aylık enflasyonun %68.5’ten %70.4’e yükselmesi yönünde. Bloomberg anketine göre piyasanın aylık enflasyon için beklentisi %3.4 seviyesinde.

ABD Merkez Bankası (Fed) dün sona eren toplantısında politika faizi hedef aralığını piyasa beklentisine paralel olarak değiştirmedi ve %5.25-%5.50 aralığında korudu. FOMC’nin açıklamasında yeni bir ifade olarak, son aylarda Komite’nin %2 enflasyon hedefine doğru daha fazla ilerleme olmadığı belirtildi. Diğer yandan, açıklamada “Komite, belirlenen hedef aralığına ulaşılıncaya kadar hedef faiz aralığının azaltılmasının uygun olmasını beklemiyor” ifadesini korudu. Diğer yandan, ABD Merkez Bankası bilançosundaki Hazine tahvillerinin itfa sınırını aylık 60 milyar dolardan 25 milyar dolara düşürdü.

Bloomberg haberine göre, “Başkan Jerome Powell basın toplantısında, “Bu yıl şu ana kadar veriler bize özellikle faiz indirimlerinin uygun olduğuna dair daha fazla güven vermedi. Enflasyon verileri beklentilerin üzerinde geldi. Bu tür bir güvenin kazanılması muhtemelen daha önce beklenenden daha uzun sürecek” dedi. Powell, Fed’in bir sonraki hamlesinin faizi artırma olmasının pek olası olmadığını belirterek, Fed üyelerinin politikanın enflasyonu %2’lik hedefine indirecek kadar sıkı olmadığına dair ikna edici kanıtlar görmeleri gerektiğini söyledi ve “Bu sonuca varmayı destekleyen kanıtlar görmüyoruz” diye ekledi.”

Powell’ın faiz artışı ihtimalini dışlaması ve Fed’in bilanço küçültme sürecini yavaşlatması ABD tahvillerine talebin artmasına ve tahvil faizlerinin düşmesine neden oldu. ABD 10-yıllık tahvil faizi günü 5 baz puan düşerek %4.63’te bitirdi. Dolar endeksi ise günü %0.4 düşerek 105.8’de tamamladı. Dolar/yen paritesi Fed kararı sonrasında keskin bir düşüş gösterdi. Dolar/yen günü %2 düşerek 154.57 seviyesinde bitirdi. Japonya Hazine Bakanlığı, yendeki değer kaybını durdurmak üzere döviz piyasasına müdahale edilip edilmediği sorusunu yanıtlamazken piyasa hareketi müdahale olduğuna işaret ediyor. Güniçi grafiğe bakınca müdahalenin 157.60 civarında geldiği görülüyor. Dolar/yen müdahale sonrasında geç saatlerde 153.04’e kadar gerilerken bu sabah 155.30 civarında işlem görüyor.

Ons altın ABD tahvil faizlerinde düşüş ve dolardaki değer kaybından destek bularak günü %1.5 artışla 2320 dolarda, ons gümüş ise %1.4 artışla 26.7 dolarda bitirdi.

ABD hisse senedi piyasası Fed açıklamalarıyla toparlanırken S&P 500 endeksi dün gün içinde 5096 puana kadar yükseldi. Bu artış kalıcı olmazken S&P 500 günü %0.3 düşerek 5018 puanda bitirdi. Endeksin vadeli kontratı bu sabah %0.6 yükseliyor.

ABD’de ISM imalat endeksi Nisan’da 50.3’ten 49.2’ye geriledi. Ana endeks böylece daralmaya işaret edecek şekilde 50 seviyesindeki sınırın altında açıklanmış oldu. Diğer yandan, ödenen fiyatlar alt endeksi yukarı yönde sürpriz yaparak imalat sanayinde fiyat artış baskılarının sürdüğüne işaret ediyor. 55.8’den 55.4’e düşmesi beklenen ödenen fiyatlar alt endeksi 60.9 olarak açıklandı. ABD’de swap piyasası bu yılın kalanı için 0.35 puan faiz indirimi fiyatlıyor. 12 Haziran’daki toplantıda Fed yetkililerinin bu yılın tamamı için 0.75 puanlık ortalama faiz indirimi beklentisini 0.50 puana indirmesi yüksek olarak görünüyor.

Ons altın ve ons gümüş bu sabah sırasıyla 2305 ve 26.4 dolara gerilerken iki metalin fiyatı da halen ABD reel tahvil faizlerinin işaret ettiği seviyelerin önemli ölçüde üzerinde seyrediyor. İran ve İsrail arasındaki gerilimin azalmasıyla birlikte ons altın ve ons gümüş üzerinde aşağı yönde baskının devam edebileceği görüşündeyiz.

Türkiye’de neler oldu?

Para piyasası fonları ve altı aya kadar vadeli TL mevduata uygulanan stopaj oranı 31 Temmuz’a kadar geçerli olmak üzere %7.5’e çıkarıldı. Önceki uygulamada stopaj oranları sırasıyla %0 ve %5 seviyesindeydi.

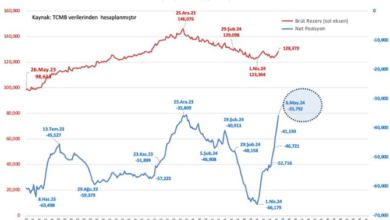

TCMB verilerine göre bireyler yerel seçimlerden sonraki üç haftada döviz mevduatlarını 2.6 milyar dolar azaltırken TL mevduatta stopaj oranı artışının yatırımcıların son haftalardaki TL tercihini değiştirmesini beklemiyoruz. Dolar/TL bu sabah bankalararası piyasada 32.37 civarında, serbest piyasada ise 32.21 civarında işlem görüyor. Serbest piyasada oluşan rakamın bankalararası piyasa rakamının altında olması bu piyasada dövize olan ilginin önemli ölçüde azaldığına ve döviz bürolarının TL likiditesine ihtiyacı olduğunu gösteriyor.

Stopaj oranı artışına rağmen Ağustos sonuna kadar 32 günlük TL mevduat ve para piyasası fonlarının getirisinin döviz kurunda olası artışların üzerinde olabileceğine dair görüşümüzü koruyoruz. Bununla birlikte, TL’de nominal değer kaybının enflasyonun altında kalmasıyla, ihracatçılar maliyet artışları açısından zorlanabilir görünüyor. Diğer yandan, ithal ürünler ise görece ucuz hale geliyor. Bu durumun, yılın son çeyreğinde cari açığın yeniden artmasına neden olarak TL üzerinde değer kaybı baskısına neden olabileceği görüşündeyiz.

TÜİK Nisan enflasyon verilerini yarın 10:00’da açıklayacak. HSBC Portföy Yönetimi olarak tahminimiz aylık enflasyonun %3.53 olarak açıklanması ve 12-aylık enflasyonun %68.5’ten %70.4’e yükselmesi yönünde. Bloomberg anketine göre piyasanın aylık enflasyon için beklentisi %3.4 seviyesinde.

Yazar: Başekonomist İbrahim Aksoy, bültenden alıntıdır