FÖŞ yazdı: Dünya ekonomisi için vasat bir yıl, ama standart sapmalara dikkat

2024 Ukrayna ve Gaza’da savaşın iyice alevlenmesi, Japonya’da dev bir deprem ve Çin’den gelen iç karartıcı PMI verileri ile başladı. Daha yeni yılın ilk günlerinde yaşanan bu gelişmeler, 2024’ün dünya ekonomisinin karanlık yılı olacağı düşüncesini akla getirse de, uzmanların çoğu böyle düşünmüyor. Konsensus 2024’ün vasat bir yıl olarak geçeceği yönünde. Asıl fırtınalar 2025 yılında kopacak, mesela Trump hödüğü yeniden seçilebilir. 2024 yılında düşük ihtimalli ama çok korkutucu senaryolar da var. Bunlara standart sapmalar dedim.

Şu standart sapma terimine bir örnek vereyim de, bu makalede ne yöne gittiğim açığa çıksın. Ekonomistler Fed’den 2024 yılında 3 faiz indirimi bekliyor. Ama yatırım bankalarında çalışan stratejistler en az 6 tane diyor. Fakat NİYE bu yönde düşündükleri çok ilginç. Bir kesim ABD’nin daha yılın birinci çeyreğinde resesyon girdabına düşeceğini, Fed’in ekonomiyi kurtarmak için tornistan edeceğini iddia ediyor. Karşıt kampta ise ABD ekonomisi orta karar büyürken, enflasyonun geride kalacağını, bu yüzden Fed’in faiz indireceğini savunuyor (Goldilocks’cular). Her iki senaryoda da Fed faiz indirecek, ama piyasaların tepkisi taban tabana zıt olacak.

Vasat yıldan kastettiğim ne ola ki?

- Global büyüme 2023’ten daha düşük seyredecek. 2025 yılında biraz toparlansa da, 21ci Yüzyılın en düşük büyüme kaydedileceği bir 5-10 yıllık dönem başladı.

- Dünya çapında enflasyonun gerileyeceği kaçınılmaz bir gerçek. Ama hangi düzeye kadar? Benim de üyesi bulunduğum bir kamp enflasyon asla pandemi öncesi günlerine geri dönmez diyor. Şimdilik, enflasyonda süregelen yavaşlamanın Fed ve AMB’nın yılın ikinci yarısında faiz indirimlerini başlatmasına yeterli olacağını not edeyim.

- Finansal istikrara yönelik riskler az. Bir kaç çok ufak Gelişmekte Olan Ülke (GOÜ, Piyasa = GOP), ve 2023’e nazaran yükselen sayıda şirket iflas bayrağını çekebilir, ama bu potansiyel vakaların global ekonomi veya piyasaların ahengine zarar vermeyeceği görüşü var.

Temel varsayımları anlayalım

Bu temel senaryonun olasılığı bence sadece %50, ama itirazlarımı kayda geçirmeden önce bu görüşün altında yatan temel varsayımları sıralayayım:

- Tonla jeo-politik risk var, tamam anladık. Tayvan’da seçimler, Ukrayna ve Gaza savaşları, Trump’ın yeniden seçilmesi. Ok, kafamızı ütülemeyin bunlarla; dünya her zaman kaotik bir gezegendi, 2024 de farklı olmayacak.

- Ham petrol fiyatları (Brent) $90/varil civarında seyreder, ekonomik anlamda da 2023’e nazaran fark yaratmaz.

- Gıda başta emtia fiyatları ekseriyetle bir miktar daha geriler, ama tahminlerde oynaklık bandı o denli dar ki, büyük sapmalar bile enflasyon ve büyüme anlamında temel senaryoyu bozmaz.

- Pandemiden gelen mali desteklerin bitmesi ve global ekonominin yavaş seyri yüzünden artık şirketler batmaya başlayacak. Ama, artık borçluların büyük kısmı uzun vadelerde ve sabit faizle borçlandı. İflaslar tek bir şok değil, dalgalar halinde yıllarca sahile vuracak da, ekonomi veya bankalar dalgalara kapılıp boğulmayacak.

- Çin’in problemleri büyük, Xi Jinping de tam bir popo tavuğu çıktı da Çin bir yolunu bulur idare eder işte.

Bunların hiç birine temelden itirazım yok, ama linkteki makalede ünlü finansal ekonomi uzmanı Berry Eichengreen’in uyardığı gibi, 2024 “şansımızın tükendiği yıl” da olabilir.

Nedir standart sapmalar?

- Yıldönümünde ülkesinin yerle yeksan edilmesine kızan Ukrayna Rus kentlerini bombalamaya başladı. EĞER, Biden ve Avrupa Ukrayna’ya mali yardım yapmanın yolunu bulurlarsa savaş yayılacak. Savaşın tırmanması daha yüksek enerji ve gıda fiyatları anlamına geldiği gibi, yeni finansal yaptırımlar ve ABD-Çin ilişkilerini germe yoluyla da oyunu bozabilir.

- Netanyahu ve yol arkadaşı Zionist ırkçı dallamalar niyeti bozdu. Artık hedefler Gazze’nin “gönüllü olarak boşaltılması (=etnik temizlik)” ve Lübnan’da Hizbullah’a sağlam bir ders verilmesi. Bu hamleler savaşın yayılması anlamına gelir. Halen Huti tehdidi altında olan Bab el Mendap’ten dünya mal trafiğinin %10’un nakledildiğini not edeyim. Eğer savaş yayılır da, Süveyş Kanalı ve/veya Basra Körfezinde trafik yavaşlar; ya da enerji üretim tesislerine sabotaj başlarsa, petrolde $120-150/varil konuşulur, oyun biter.

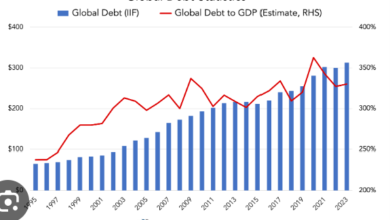

- Fed’in gerçekten en az 3 hatta 6 kez faiz indirimi yapacağı tezi çok dikkatle süzgeçten geçirilmeye muhtaç. Bunun iki nedeni var. İlkin, ABD’de enflasyon gerçekten yavaşlıyor, ama sürekli artan bütçe açığı, istihdam pazarında katılık ve aniden gevşeyen finansal koşulların iç talebi pompalayıp, yeniden yükseltmesi ihmal edilemeyecek bir olasılık. İkincisi, odada naralar atarak hortumuyla herkeze cinsel tacizde bulunan bir fil var: Niceliksel daralma. Yani bilanço küçültme. Fed bu süreci 2024-2025’te sürdürmeye kararlı. 2024 yılında AMB’ı da bu kervana katılırken, BoJ muhtemelen daha yavaş para basacak. Fed-AMB faiz indirse de, finansal koşulların umulandan daha sıkı kalarak, yukarda arzettiğimin ötesinde ve çok yıkıcı bir iflas dalgasına yol açması olasılığı gözden kaçıramayız.

- Ve, en sonunda da Çin. Politbüro’nun tüm çabalarına karşın, konut-inşaat krizi bitmek bilmiyor. Yıldönümünde açıklanan veriye göre konut fiyatları yine düştü. Çinli’nin bir numaralı serveti konut olduğu gibi, ekonomik çıktının %20’ni de inşaat sektörü üretiyor. Banka bilançolarında inşaat şirketlerine verilen ve komada trilyonlarca dolar kredi var. Bütçelerinin büyük kısmını arazi satarak, ya da arazi geliştirme projelerine ortak olarak karşılayan yerel idareler arasında iflaslar başlayabilir. Bu senaryoda, Beijing’in tüketici harcamalarındaki çok sert düşüşü engelleyecek silahlara sahip olduğundan emin değilim.

Bu yüzden bence vasat dünya senaryosu %50. İşlerin kötüye gitmesi olasılığı %35. Bir de %15’lik iyimser senaryo var. O da Fed faiz indirimleriyle desteklenen özel sektör sabit sermaye yatırımı hamlesi. Bir önceki makalemde arzettim, gerçekten uzun onyıllardır görmediğimiz bir teknolojik inovasyon çağına girdik. Ama, teknolojik inovasyon tek başına ekonomik mucize yaratmaz. Önce, özel sektörün yatırım yaparak bu inovasyonları iş süreçlerine katması gerekir. Ufak bir teknik notla bitireyim, sabit sermaye yatırımları GSYH içinde en oynak kalem ve ufak bir artış dahi domino etkisiyle GSYH’yı çok hızlı büyütebiliyor.

FÖŞ

/*