“Meslekte” 33cü yılımı tamamlarken, bir kez daha Yeni Yıl öngörüleri yapmanın dayanılmaz huzursuzluğu içindeyim. Biliyorum, yazdığım herşey takvim Şubat’ı göstermeden çöpe gidecek. Söylediği her şeyin tersi çıkan tek ben de değilim. Goldman Sachs’tan Kahin Baba Vanga’ya kadar herkes zortladı. Financial Times’a göre, S&P500 yılını takriben %25 kazançla kapatmaya hazırlanırken, $3.3 trilyonluk hedge fon endüstrisinin ortalama performansı yıllık %7!!!

Peki öyleyse, niye yapıyoruz bu tahminleri? Çünkü hepimiz “etkin piyasalar teoriminin” yılmaz neferleriyiz. Ne diyor etkin piyasalar kuramı? Piyasa kamuoyuna açıklanan tüm bilgileri doğru analiz eder ve mali varlık fiyatlarına yansıtır. İşte, o cümlede yeri geçen “kamuoyuna açık tüm bilgiyi” biz sağlıyoruz. Ne fedakarlık ama?

2024 yılına girerken, dot plota göre Fed’in 2024 yılında en az 3, vadeli işlem piyasalarındaki fiyatlamaya göre 6 kez 25 baz puan faiz indireceği görüşü bir türlü kafama yatmıyor. Ekonomi külliyatını tararsanız, 1990 yılında başlayan global dezenflasyon evresinin noktalandığı, artık enflasyonun belki de yıllık %3 civarında yeni bir uzun soluklu dengeye oturduğu tezinin hararetle savunulduğunu görürsünüz. Ben de o kamptayım. Ama, “dünya ekonomisini dengeleyen” enflasyon %3’se, “dünya ekonomisini dengeleyen faiz”, yani, fed funds oranı da %4’ün altında olmaz ve göreceli sıkı para politikası sittin sene devam eder. Ne yaman tezat ama?

Peki, global dezenflasyon süreci niye noktalandı? Size önümüzdeki onyılda dünya ekonomisini hallaç pamuğu gibi atacak dört trendi anlatacağım şimdi.

Bunlar

Büyük Güçler Rekabeti

Küresel ısınma

Tarihi olarak yüksek borç yükü; ve

Yeni başlayan hızlı teknolojik evrim çağı.

Bu dört trendden üçü enflasyonist. Sonuncusu ise bizi bekleyen acılı onyılı cennete çevirebilir, ama gerçekçi olalım: Bu ihtiyar gezegende iyi şeyler olmuyor, olsa da kalıcı olmuyor.

Büyük Güçler Rekabeti ne iş?

ABD-Çin arasında Trump döneminde su yüzüne çıkan rekabet 2ci Soğuk Savaş’a dönüştü. Ukrayna ve Gazze Savaşları da aslında bu rekabetin bölgesel yansımaları. Bu konuda kitaplar yazılırken, ben Büyük Güçler rekabetinin ekonomik boyutuna değinmekle yetineyim: 1990 yılında SSCB yıkılıp, Çin Dünya Ticaret Örgütü üyeliğine kabul edilince, tüm tedarik zincirlerinin globalleşmesi başladı. Bir kaç yılda yüzmilyonlarca Rus ve Çinli ucuz iç gücü olarak küresel üretime katıldılar. Sonuçta, herşeyin imalatı daha ucuza geldi ve 30 yıllık dezenflasyon çağına adım attık. Şimdi bu süreç tersine dönüyor.

IMF’nin tahminlerine göre, küresel ticarete getirilen kısıtlamalar ve bloklararası ticarete dönüşün dünya ekonomisine maliyeti yıllık çıktı, yeni Gayri Safi Beynelminel (Gezegensel) geliri, %2-4 aşağı çekebilir. Dünyanın yılda %2-4.5 arasında büyüdüğünü göz önüne alırsak, bloklaşma büyümeyi bitirecek bir gelişme. Ayrıca artık stratejik saiklerle bir çok girdi “evde”, “eve yakın” veya “dost ülkelerde” üretileceği, için birim maliyetleri de artacak. Alın size uzun soluklu enflasyonun yükseleceğine dair en kuvvetli delil.

Global ısınmanın maliyeti ve getirisi

Global ısınmanın dünya ekonomisine etkisi ve mücadele çabasının getiri-götürüsünü hesaplamak çok güç. Şöyle özetleyeyim: Global ısınma tarımsal verimliliği azaltmaktan, daha fazla iklimlendirme kullanmaya, aşırı sıcaktan ölümler ve sıcakta işçi verimliliğinin azalmasına kadar sayısız olumsuz etki yaratıyor. Yani, arz eğrisi X-Y eksenine yaklaşıp dikleşiyor. Velakin, bu kayıpları telafi etmek ve karbon salınımını azaltmak için yapılan harcamalar Gayri Safi Beynelminel Hasılayı artırıcı etki yapıyor. Velakinin velakini, sıfır karbon salınımına geçmek için 2030 yılına kadar $25 trilyon gibi bir harcama gerektiği için, bunun 10’da biri dahi gerçekleşse, global talep hızlanıyor. Sonuç: Talep artarken, arz daralıyor. Sonuçtan çıkartılacak sonuç: Global ısınma eğer COP28 anlaşmalarına uyulursa, BELKİ bir kaç yıl içinde küresel büyümeyi hızlandırıcı etki yapabilir, ama enflasyonist olduğu tartışılmaz. Alın size, uzun soluklu enflasyonun yükseldiğine dair 2ci kanıt.

Borçlar nasıl ödenecek?

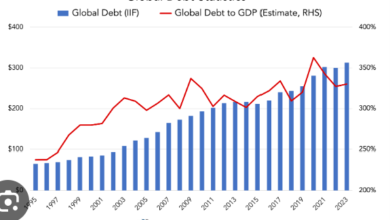

Bu iki trend geri çevrilmeyecekse, karşımıza 3cü büyük sorun çıkıyor: Global borç $310 trilyon civarında. EĞER enflasyon yüzünden Fed faizi %4’ün altına düşmeyecekse, 2001-2021 dönemine nazaran bu borcun yıllık finansman gideri kaba tahminle 200 baz puan civarında artar. YANİ, borçlular alacaklılara her sene $6 trilyon daha fazla öder. Alacaklıların harcama iştahının borçlulara nazaran daha düşük olduğunu varsayarsak, toplam global harcamalar da belirgin boyutta azalır.

Bu sorunun birinci boyutu. Global borç zenginleri daha zengin ederken, istihdam ve özel sektör sabit sermaye yatırımlarından çalacak. Bu da ikinci boyut. Üçüncü boyut ise tüm ülkelerde iflas ve temerrütler yükselirken, Türkiye gibi Gelişmekte Olan Ülkeler kredi pazarından dışlanabilir. Zaten, halen Gelişmekte Olan Ülkelerin sayı olarak %50’si (Toplam GSYIH olarak oran çok daha düşük) artık özel sektörden borçlanamıyor. Ya Çin, ya IMF ya da Paris Klubüne el açıyor.

Teknolojik evrim değil, devrim, lan, devrim!

İşe çileli yıllar tezini oluşturan üç dev trend. Peki, kurtuluş yok mu? Var. Teknolojik evrimin hızlanması toplam girdi verimliliğini artırıp, özel sektör sabit sermaye yatırımlarında patlama yaratarak acıyı büyük ölçüde bertaraf edebilir. 2023 yılında bu muhteşem teknolojik devrimin yapay zeka boyutunu konuştuk, halbuki depolanabilir elektrik üretiminden tıbbi müdahalelere kadar hemen aklımıza gelen her işdalında yaratıcı depremler yaşanıyor. Mesela, 2023 yılında piyasaya çıkan obesiteyle mücadele ve etkinliği kanıtlanan ilk Alzheimer haplarını düşünelim. Obesite erken ölümleri artırıp, bireyin verimliliğini düşürdüğü için enflasyonist ve büyümeyi azaltıcı yönde etki yapıyor. Bu sorunu ilaçla çözersek, kişi başı verimlilik her yıl kademe kademe artacak.

Halen dünyada tüm sosyal güvenlik sistemleri batık. Çünkü, insan denen hayvan, tüm aktüeryel hesaplardan daha uzun yaşıyor ve emeklilik yaşının yükseltilmesine karşı da it gibi oy kullanıyor. Yerkürenin hızla yaşlandığı bu dönemde, emekli/çalışan oranı yükseliyor. Ama, Alzheimere çare bulsak, insanlar hem daha uzun yaşar, hem de daha uzun süre üretebilir. Ayrıca yıllarca bitki gibi yaşamayacağı için sosyal güvenlik sisteminin yükünü de azaltabilir.

Bunların hepsini yaşayıp göreceğiz, ama zamanlaması meçhul. Çok kaba bir tahmin yapayım, önümüzdeki 10 yılda yukarda anlattığım nimet-külfet terazisinin götürü tarafı çok ağır basacak. 2030’lara geldiğimizde, nimetleri tatmaya başlayacağız.

Bu süre zarfında Fed’in çok hızlı faiz indireceği ve bol para günlerinin geri döneceği iyimserliğine kapılmayı uygun bulmuyorum.

FÖŞ

/*